Costes de Calidad y Costes de No Calidad son conceptos relacionados, pero diferentes. Que la calidad cuesta dinero, no se puede negar. Pero es igualmente innegable que es más cara la no – calidad.

Puede parecer más barato no establecer controles de calidad, no invertir en formación, no gastar dinero en estudios sobre las necesidades y satisfacción del cliente. Medir la calidad mediante un sistema de indicadores cuesta tiempo y dinero, al igual que estudiar un proceso y rediseñarlo para que sea más eficiente.

Pero, indiscutiblemente, es más cara la no – calidad. Considerablemente más cara. La extendida idea de que la calidad es costosa se debe a no medir el coste de la mala calidad.

La «Fábrica Fantasma»

Para comprender los costes de calidad, es adecuado definir el término fábrica fantasma (o «fábrica de errores»). Esta expresión hace referencia a los recursos y esfuerzos que se aplican en una organización, pero que no aportan valor añadido a la actividad de la misma y que, por consiguiente, significan un coste. Algunas de las consecuencias provocadas por esta fábrica fantasma son:

- Duplicar procesos.

- Repetir trabajos.

- Corregir errores.

- Soportar costes por reclamaciones ante trabajos y servicios mal realizados.

- Almacenar excedentes innecesarios.

Esto sólo es una pequeña muestra de esa fábrica de errores. El coste de la mala calidad en las áreas administrativas, supone entre un 20 y un 35% de los gastos totales de esos departamentos (departamentos (Harrington[1]).

Esta cifra es una estimación, pero puede variar según el sector de la organización e, incluso, de una organización a otra, dentro de un mismo sector.

Durante los años 60 y 70, el coste de la baja calidad se utilizaba para medir los costes de fabricación. Últimamente se ha tomado conciencia de que en todos los departamentos, procesos y actividades se producen costes, por no haber hecho las cosas correctamente en su momento.

No se quiere aquí defender la idea de que la calidad es gratuita, sino establecer que, haciendo un balance entre los costes de calidad y los costes de no-calidad, es más económico y más rentable trabajar bajo los principios de la excelencia.

Costes de Calidad y de No Calidad: sus Tipos

Cuatro son los tipos de costes asociados a la calidad y a la no – calidad:

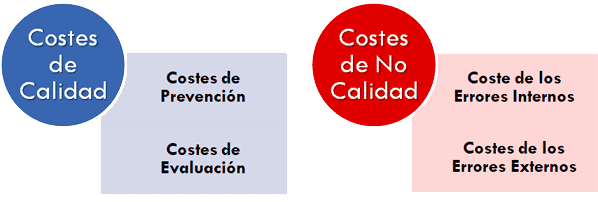

Costes de Prevención

Se producen para evitar que se cometan errores. Es decir, son los derivados de las acciones que ayudan a la organización, a sus departamentos y empleados, a hacer bien su trabajo a la primera. Se incluyen en este capítulo todas las medidas tendentes a prevenir los fallos.

Los costes de prevención se consideran costes de calidad. Esto es así porque tienen por objeto reducir los costes de no – calidad.

Invierta en costes de prevención, no tenga duda. Reducirá considerablemente los otros tipos de costes.

Costes de Evaluación

Aquellos costes de calidad resultantes de la evaluación del producto ya acabado. O del servicio una vez que ha sido entregado. Suponen todo lo gastado para determinar que el resultado de un proceso se ajusta al estándar. Es decir, si está en conformidad con la calidad especificada.

La razón de que se realicen estas actividades de evaluación es porque la organización no está segura de que los recursos invertidos en prevención hayan sido totalmente eficaces.

Tipos de Costes de Calidad y de No Calidad

Costes por Errores Internos

Aquellos en los que incurre la organización como consecuencia de cometer errores durante sus procesos y actividades, pero que se detectan antes de que el producto o servicio se entregue al cliente. ES decir, el que se produce antes de que el producto o servicio se acepte.

Costes por Errores Externos

Están asociados a los defectos después de que la prestación (producto o servicio) se ha entregado al cliente.

La organización soporta estos costes porque el sistema de evaluación no detectó todos los errores. Estos costes desaparecerían si no se hubiera producido ningún defecto.

Por otra parte, los costes de calidad y los de la mala calidad presentan una relación dinámica. Esto es, al aumentar los costes de prevención, se reducen los costes de la no-calidad.

Visite nuestro artículo sobre la relación entre ambos tipos de costes y consulte ejemplos sobre cada uno de ellos.

[1] Harrington, H. J: El coste de la mala Calidad. Ed. Díaz de Santos. Madrid 1990.